(MUNDO) América del Norte, Central, del Sur y el Caribe instaló 13.427 MW de capacidad de energía eólica en 2019, un aumento del 12% con respecto a las instalaciones de aerogeneradores de 2018.zc

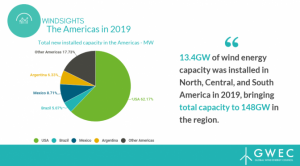

La capacidad total instalada del sector eólico en América del Norte, Central y del Sur y el Caribe ahora supera los 148 GW, triplicando así la capacidad de energía eólica en la región durante los últimos 10 años.

Se espera que el aumento de la energía eólica en las Américas continúe con GWEC pronosticando más de 220 GW de nueva capacidad entre 2020 y 2024.

La inestabilidad normativa y política en los principales mercados latinoamericanos de energía eólica junto con la guerra comercial entre Estados Unidos y China serán los principales desafíos para acelerar aún más el crecimiento de la energía eólica en las Américas.

Los últimos datos publicados por el Consejo Mundial de Energía Eólica (GWEC) muestran que América del Norte, Central y del Sur y el Caribe instalaron 13.427 MW de capacidad de energía eólica en tierra en 2019, un aumento del 12 por ciento respecto al año anterior, que instaló 11.892 MW.

En América del Norte (Canadá y EE. UU.), las nuevas incorporaciones de capacidad aumentaron en casi un 18% en comparación con 2018. En América Central, América del Sur y el Caribe, las nuevas incorporaciones de capacidad disminuyeron en un 5% en comparación con 2018. En general, esto significa que la región ha triplicado sus instalaciones de energía eólica desde 2010, mostrando el inmenso progreso realizado por la energía eólica como fuente de energía líder en las Américas.

En América del Norte, Estados Unidos experimentó una aceleración de la instalación el año pasado con casi 10 GW instalados. Esto fue impulsado principalmente por la eliminación gradual del Crédito Tributario a la Producción (PTC) y se espera que continúe impulsando las instalaciones en 2020, mientras que la extensión PTC recientemente aprobada por un año probablemente creará una nueva fiebre de instalación en 2024. En América Central y del Sur y en el Caribe, se ha producido un fuerte crecimiento en mercados clave como México, Argentina y Brasil. Sin embargo, las perspectivas para la energía eólica en los próximos dos o tres años en algunos de estos mercados, a saber, Argentina y Brasil, se ven amenazadas por desafíos regulatorios y políticos. Las ideas clave de los datos incluyen:

Los principales países de la región para 2019 incluyen: EE. UU. (9.143 W), México (1.284 MW), Argentina (931 MW) y Brasil (745 MW).

Estados Unidos instaló su tercer mayor volumen de energía eólica en tierra en 2019 a 9 GW, justo detrás de sus registros anteriores de 10 GW en 2009 y 13 GW en 2012, alcanzando un total de más de 105 GW.

El mercado offshore en los Estados Unidos está progresando, con las primeras instalaciones a gran escala previstas para 2022-2023 y más de 10GW para 2026. Brasil también está buscando aprovechar el mercado offshore, y tiene el potencial de desplegar tanto como 700 GW de energía eólica marina, según una hoja de ruta para la energía eólica marina publicada por la Oficina de Investigación de Energía (EPE) del país en enero de 2020.

Ben Backwell, CEO de GWEC, dijo: “Es alentador ver que los niveles de instalación de energía eólica en las Américas continúan aumentando. Sin embargo, los responsables políticos deben hacer más para acelerar estos volúmenes y aprovechar todo el potencial que la energía eólica tiene para ofrecer. Mientras tanto, la guerra comercial en curso entre los EE. UU. y China sigue constituyendo una amenaza para la industria de los aerogeneradores, ya que los aranceles sobre el acero y el aluminio, que representan alrededor del 90 por ciento de las turbinas eólicas, ejercen presión sobre los precios en la cadena de suministro de los EE. UU. y corren el riesgo de aumentar el coste de los proyectos de energía hasta en un 10 por ciento «.

Ramón Fiestas, presidente del Comité de América Latina de GWEC, dijo: «América Latina tiene un enorme potencial para la energía eólica, y hemos visto muchos países en la región emerger en los últimos años como líderes en energías renovables a través de subastas que han entregado energía eólica en algunas de las precios más competitivos a nivel mundial. Nuevos mercados como Colombia, que ejecutó con éxito su primera subasta de energía renovable en 2019, y los existentes como Chile, que vio un año récord instalando 526 MW, muestran que todavía hay un gran potencial sin explotar en la región. Sin embargo, con la cancelación de las subastas planificadas y los cambios en el esquema de créditos de energía limpia en México en 2019, así como los cambios políticos y económicos en Argentina que conducen a la incertidumbre para futuras subastas, estos mercados clave corren el riesgo de perder el impulso por el que han trabajado tan duro para crear y perder una oportunidad masiva para transformar sus sistemas de energía en energía eólica más limpia y barata».

REVE